自動車業界の2025年度決算

一過性費用が完成車メーカーを直撃

2026年5月18日

【ポイント1】米国の関税、EV政策の影響で25年度は大幅減益

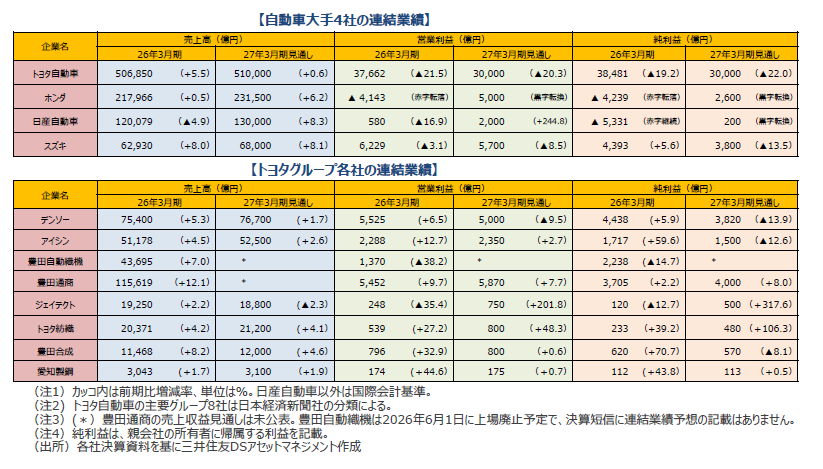

■自動車大手の25年度決算では、全4社営業減益となりました。ハイブリッドを中心に、PHEV(プラグインハイブリッド)、BEV(バッテリー式電気自動車)など電動車の販売を伸ばしたトヨタとインド市場が下半期急回復したスズキの販売台数は増加しましたが、日本や中国を含むアジアの販売不振の影響が大きいホンダ、日産の販売台数は減少しました。営業損益面では、米国依存度の低いスズキ(米自動車事業から撤退)も含め、①部品・資材調達コストの上昇、②米国関税の影響、③ドル安とルピー安、などから営業利益は減少しました。BEV事業で多額の減損費用を計上したホンダ(1兆4,536億円の影響)が営業利益段階から赤字となり、国内外の工場再編費用を特別損失(5,768億円)として計上した日産は純利益が赤字となりました。なお、金融収支の改善を背景に、スズキは純利益段階では増益を達成しています。

■26年度、4社とも販売台数は増加すると予想していますが、中東紛争の影響を厳しく見ているトヨタ自動車は若干の増加にとどまる想定です。営業利益予想は、①半導体、銅、アルミ、プラスチックなど部品・資材コストの上昇、②為替の前提が実勢よりも円高になっている、③人件費、研究開発費の増加、などを理由に保守的な見通しとなっています。

■ホルムズ海峡封鎖を受け原油価格が上昇し、自動車生産で材料として使われるプラスチックの値上がりが避けられない状況となっています。アラブ首長国連邦をはじめ、サウジアラビアやバーレーンはアルミニウム地金の有力な生産地で、中東紛争はアルミニウムの供給にも影響を与えています。また、大規模なデータセンターへの投資を背景に、配線に使われる銅の需要が増えているほか、メモリーを中心に半導体の需要も急増し、値段も上昇しています。各社、資材・部品の調達コストの上昇を厳しめに業績予想に織り込んでいるようです。

■なお、ホンダとスズキの二輪車部門の販売台数は、26年度も引き続き順調に拡大する予想となっています。

【ポイント2】グループ各社の業績は、一過性の費用を除くと、合理化効果で増益

■トヨタグループ各社の25年度決算では、①トヨタの生産・販売台数が増加、②ハイブリッド車向け部品やセーフティシステムなど採算の良い製品の売上高構成の上昇、③合理化や生産性アップによる原価改善、などを要因に大半の会社が営業利益増益を達成しました。例外的に、エンジン認証関連費用、欧州事業の譲渡損などの構造改革費用が膨らんだ2社が営業利益減となりました。米国の追加関税に関しては、自動車メーカーに対する値上げを進めていますが、同時に部材費の値上がりもあり、両者を合わせると顧客の自動車メーカーに完全に転嫁しきれていない会社が多いようです。

■26年度の各社による営業利益予想は、デンソーを除き増益予想となっています。デンソーは、半導体、電子部品、銅、アルミなどデータセンターと競合する部品・材料の購入額が大きいため、部材費等の値上がりを厳しく見て計画していることが、減益見通しの要因と見られます。デンソー、アイシンなどは中東情勢のマイナス影響をバッファーとして厳しく見込んでいます。

■各社、減益要因として人件費の増加、部材費の値上がり、などを見込んでいますが、合理化による原価改善で採算を維持できると見ています。26年度のトヨタの連結販売台数が、25年度とほぼ横ばいでも、採算の良いハイブリッドなど電動車の構成比率が高まることは業績にプラス材料です。

■また、グループ各社は、欧米やアジアの自動車会社やトヨタ以外の日系メーカー向けに売上高を伸ばすことのできる製品を持っていることも増益要因となりそうです。中でも、オートマチックトランスミッション(AT)、無段変速機(CVT)など駆動力を伝達する装置や構成部品は、多くの自動車会社がBEVへのシフトを見直しているため、トヨタ以外への販売が増えそうです。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

関連マーケットレポート

- 日々のマーケットレポート

- 日々のマーケットレポート