2026年3月13日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】2026年3月FOMCプレビュー~今回の注目点を整理する

●政策金利は据え置きへ、声明は原油高の表記が焦点で、利下げ時期未定を示唆の文言も維持。

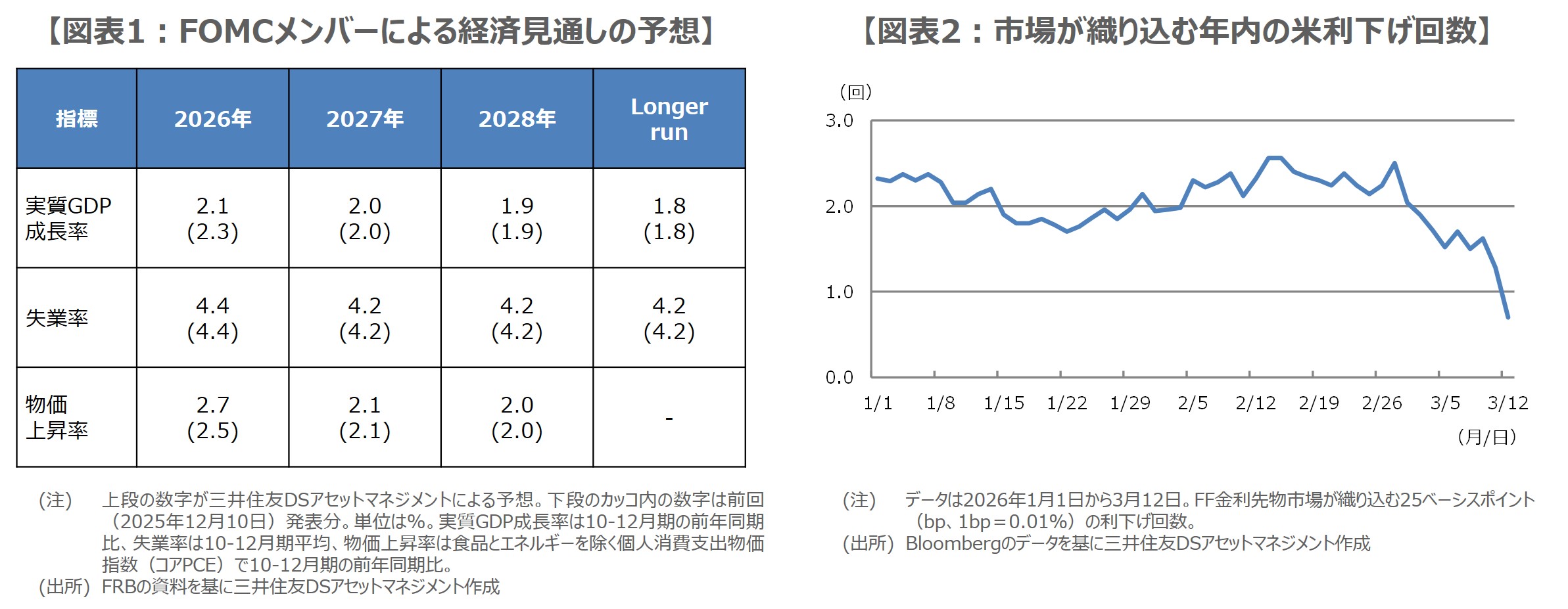

●SEPは26年の予想値が一部修正も、ドットが示唆する26年以降の利下げ回数は変わらずとみる。

●パウエル議長は原油高の影響は不透明で当面見極めの姿勢か、弊社は年内据え置き予想維持。

政策金利は据え置きへ、声明は原油高の表記が焦点で、利下げ時期未定を示唆の文言も維持

米連邦準備制度理事会(FRB)は、3月17日、18日に米連邦公開市場委員会(FOMC)を開催します。今回は、FOMC声明やパウエル議長の記者会見に加え、FOMCメンバーによる最新の経済見通し(SEP、Summary of Economic Projections)が公表され、そのなかでメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」も更新されます。以下、それぞれについて主な注目点を整理していきます。

まず、フェデラルファンド(FF)金利の誘導目標(現行3.50%~3.75%)について、弊社は市場の大方の見方と同じく、据え置きを予想しています。FOMC声明では、原油高が景気や物価に与える影響の表記が注目されます。また、「FF金利の誘導目標のさらなる調整の程度とタイミングを検討する際」という文言は維持され、「程度とタイミング」を残すことで、次の利下げ時期は未定であることを示唆すると思われます。

SEPは26年の予想値が一部修正も、ドットが示唆する26年以降の利下げ回数は変わらずとみる

次に、SEPについて、2026年の実質GDP成長率は実勢を反映し下方修正されるとみています(図表1)。失業率は、基調的な雇用者数の伸びはやや弱いものの、労働供給も鈍いため、需給に変化がなく、大きな修正はないと思われます。個人消費支出(PCE)物価指数の伸び率は、原油高がどの程度見通しに反映されるかは読みにくいところですが、食品とエネルギーを除くコア指数の伸びが堅調なため、2026年は上方修正を予想しています。

ドットチャートでは、メンバーが適切と考える25bpの利下げ回数について、前回の昨年12月時点では、2026年は1回、2027年は1回、2028年は0回となり、「Longer run」(景気を熱しも冷やしもしない「中立金利」を意味する長期のFF金利水準)は3.00%との見方が示されました。弊社は今回、イラン情勢を巡る不透明感が極めて強いなか、ドットの分布は若干の上方シフトが想定されるものの、前回と同じ見方となる公算が大きいと考えています。

パウエル議長は原油高の影響は不透明で当面見極めの姿勢か、弊社は年内据え置き予想維持

パウエル議長の記者会見では、原油高が政策判断に与える影響について多くの質問が見込まれます。パウエル議長は恐らく、イラン情勢が景気や物価に与える影響は極めて不透明との認識を示し、原油高が経済に及ぼす一般的なリスクについて言及することも想定されます。ただ、引き続き、入ってくるデータ、進展する見通し、リスクのバランスを慎重に評価し、最大雇用と物価安定の達成に努める姿勢を維持すると思われます。

今回のFOMCでは、当面イラン情勢の先行きと原油高の影響を見極める姿勢が確認されるとみられ、FF金利先物市場でも、年内25bpの利下げの織り込み回数が低下し、利下げ観測が後退しています(図表2)。なお、米国の金融政策について、弊社では2026年いっぱい利下げは見送られ、利下げ再開は2027年に入ってからと予想していますが、現時点でもこの見方に変更はありません。