2026年5月20日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】日本企業の決算発表~総括と株式市場へのインプリケーション

●25年度は全体で増収、営業・経常利益は増益で純利益は減益、製造業の利益の伸びが鈍い。

●26年度の予想は増収増益で前回集計時から改善、中東情勢を踏まえるとまずまず良好な内容。

●会社予想は株価を一定程度支える材料に、足元の長期金利上昇は政府と日銀の対応が重要。

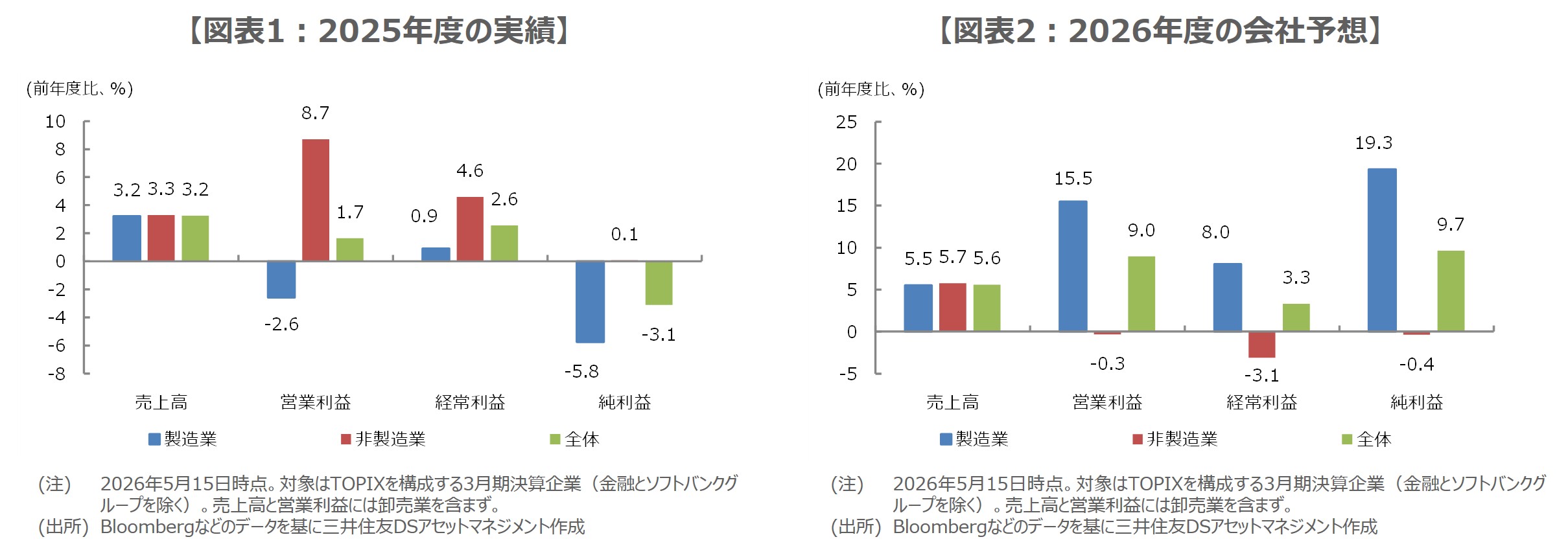

25年度は全体で増収、営業・経常利益は増益で純利益は減益、製造業の利益の伸びが鈍い

東証株価指数(TOPIX)を構成する3月期決算企業による2025年度の決算発表は、5月15日時点でほぼ終了しました。そこで今回のレポートでは、決算を総括し、株式市場へのインプリケーションについて考えます。まず、3月期決算企業(金融とソフトバンクグループを除く、以下同じ)全体の2025年度の実績からみていくと、売上高は+3.2%(前年度比、以下同じ)、営業利益は+1.7%、経常利益は+2.6%、純利益は-3.1%でした(図表1)。

製造業・非製造業に分けた場合、製造業は順に、+3.2%、-2.6%、+0.9%、-5.8%と、総じて利益の伸びが低調でした。非製造業は順に、+3.3%、+8.7%、+4.6%、+0.1%となっており、純利益はかろうじてプラスながら、増収増益となりました。製造業では、自動車を含む輸送用機器の、営業利益、経常利益、純利益に対するマイナス寄与度が目立って大きく、これはトランプ関税などの影響によるものと推測されます。

26年度の予想は増収増益で前回集計時から改善、中東情勢を踏まえるとまずまず良好な内容

次に、3月期決算企業による2026年度の会社予想をみると、全体の売上高は+5.6%、営業利益は+9.0%、経常利益は+3.3%、純利益は+9.7%と、増収増益の見方が示されました(図表2)。製造業・非製造業に分けた場合、製造業は順に、+5.5%、+15.5%、+8.0%、+19.3%と、増収増益の見通しとなっています。非製造業は順に、+5.7%、-0.3%、-3.1%、-0.4%となっており、中東情勢の影響に対し、より慎重な姿勢がうかがえます。

なお、5月14日付レポートでの集計における2026年度の会社予想は、全体で順に+4.9%、+5.0%、+0.4%、+6.1%でしたので、途中経過の予想値からは改善していることになります。2026年度の会社予想について、決算発表前は、中東情勢が見通しにくいなか、控えめなものになるとの見方が市場で多かったように思われますが、現時点での数字をみる限り、「まずまず良好な内容」と受け止められます。

会社予想は株価を一定程度支える材料に、足元の長期金利上昇は政府と日銀の対応が重要

2026年度の会社予想を東証33業種別にみると、営業利益、経常利益、純利益に対するプラス寄与度の大きい業種は、「電気機器」、「輸送用機器」、「化学」、「機械」、「精密機器」などです。一方、マイナス寄与度の大きい業種は「電気・ガス業」、「建設業」、「陸運業」、「空運業」、「その他製品」、「海運業」などで、これらの業種は、原油高による燃料費・原材料費の上昇などを勘案し、慎重な見方を示しているものと考えられます。

ただ、前述の通り、会社予想全体では、まずまず良好な数字が示されており、株価を一定程度支える材料になると思われます。なお、足元では国内の長期金利が上昇し、株式市場にも警戒が広がっています。長期金利上昇の主因とみられるインフレ懸念や財政悪化懸念を払拭するには、6月の日銀金融政策決定会合や、6月頃に公表予定の「経済財政運営と改革の基本方針(骨太の方針)」の内容が、市場の信認を得られるか否かが焦点とみています。