2026年6月1日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】11.7兆円規模となった2026年4月~5月の為替介入の効果を考える

●4月28日~5月27日に、月間ベースで過去最大となる11.7兆円規模の為替介入が実施された。

●今回の為替介入は効果が小さいとの指摘もあるが、為替介入の目的は相場の安定化を図ること。

●円安基調転換のために必要なのは為替介入ではなく日本経済の成長力を総合的に高める政策。

4月28日~5月27日に、月間ベースで過去最大となる11.7兆円規模の為替介入が実施された

財務省は5月29日、月次ベースの外国為替平衡操作の実施状況を公表し、4月28日~5月27日に実施した為替介入の総額が11兆7,349億円だったことを明らかにしました。円安が進行する局面での為替介入としては、これまで2024年4月26日~5月29日の9兆7,885億円が過去最大の介入額でしたが、今回はこれを約2兆円上回り、月間ベースでの過去最大額を更新しました。

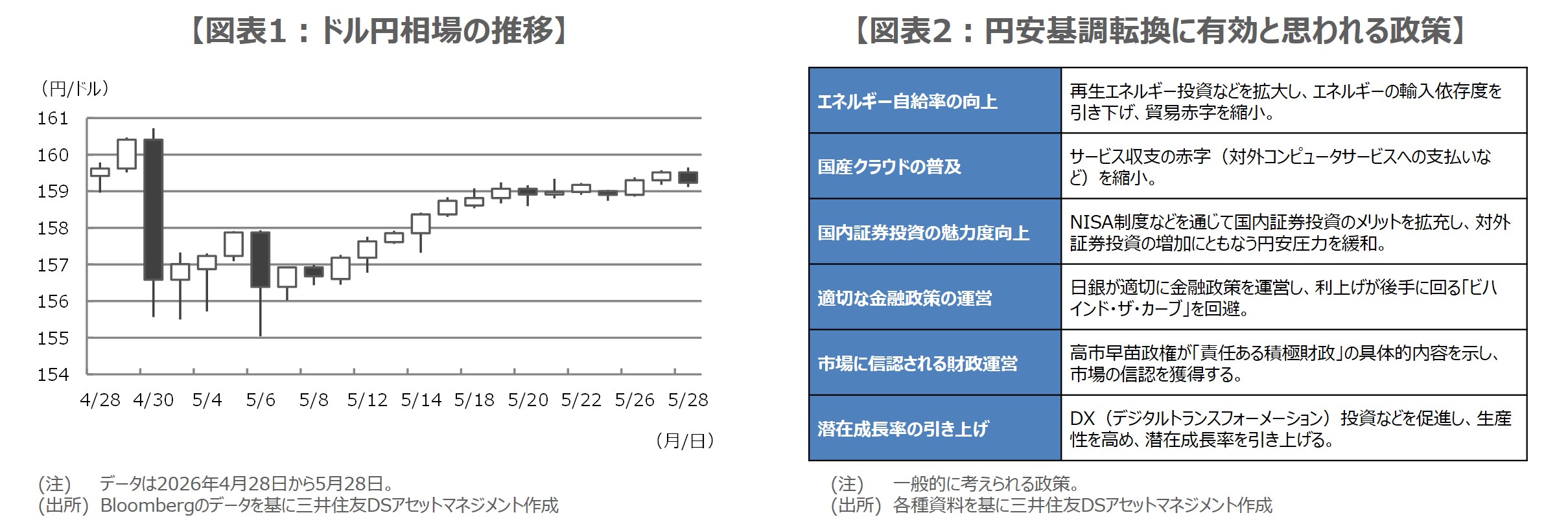

5月12日付レポートでは、大型連休期間中のドル円相場の動きと、日銀当座預金残高の変化を踏まえ、4月30日に約5兆円~約5.5兆円、5月1日、4日、6日に合計で約4.5兆円~約5兆円、それぞれドル売り・円買いの為替介入が行われたと予測しました。実際の介入額は予測値を上回る規模となりましたが、介入実施日については財務省が8月3日~7日に公表する予定です。

今回の為替介入は効果が小さいとの指摘もあるが、為替介入の目的は相場の安定化を図ること

ドル円は4月30日に1ドル=160円台後半をつけていましたが、その後は大幅にドル安・円高が進行し、5月6日には155円に接近しました。前述の予測通り、この間に為替介入が行われたとすれば、ドル円は6円弱、ドル安・円高に振れたことになります。ただ、5月6日以降、ドル円はドル高・円安の動きに転じ、5月28日のニューヨーク市場では159円台前半で取引を終えています。

この流れを受け、市場では今回の為替介入について、月間ベースで過去最大額となったにも関わらず円安抑制効果が小さいとの指摘もあることから、以下、改めて為替介入の目的について考えてみます。為替介入は「為替相場の急激な変動を抑え、その安定化を図ること」を目的としています。財務省は、為替相場が思惑などでファンダメンタルズから乖離し、短期間のうちに大きく変動するなど、不安定な動きを示すことは好ましくないとの立場です。

円安基調転換のために必要なのは為替介入ではなく日本経済の成長力を総合的に高める政策

つまり、投機的な動きなどで相場が急激に変動した場合(あるいはその恐れがあると判断した場合)、財務省は「相場の安定」を目的として為替介入を実施する、ということになります。目的はあくまで相場の安定であり、相場の方向転換やその持続ではないため、為替介入にそのような効果を期待することは難しいといえます。したがって、ドル円が足元で159円台に戻ってきても、相場が安定していれば、介入の目的は達成されたことになります。

なお、国際決済銀行(BIS)の2025年4月調査によると、世界の外国為替取引量は1日あたり平均約9.6兆ドルに達しており、この点からも為替介入で相場の方向を転換させることは極めて難しいことが分かります。円安基調を転換させるためには、例えば日本のエネルギー自給率向上など、日本経済の成長力を総合的に高める政策が必要と思われ(図表2)、少なくとも為替介入が主導的な役割を果たすものではないと考えます。