2026年7月16日

三井住友DSアセットマネジメント

チーフマーケットストラテジスト 市川 雅浩

【市川レポート】韓国株乱高下の背景と日本株に影響が及ぶ仕組みについて

●足元の韓国株ボラティリティ上昇の主因は、5月に登場した個別銘柄のレバレッジ型ETFとの声も。

●サムスン電子とSKハイニックスの株価変動が、レバレッジ型ETFによって増幅されKOSPIが乱高下。

●日韓半導体関連銘柄の下落は、業績ではなくレバレッジ型ETFが主因、好業績確認なら反発も。

足元の韓国株ボラティリティ上昇の主因は、5月に登場した個別銘柄のレバレッジ型ETFとの声も

日経平均株価はこのところ、乱高下が続く韓国総合株価指数(KOSPI)との連動性が高まっており、不安定な動きを余儀なくされています。そこで今回のレポートでは、KOSPIのボラティリティ(変動率)上昇の背景と、それが日経平均に影響する仕組みについて考えます。韓国では5月27日、個別銘柄を対象にしたレバレッジ型の上場投資信託(ETF)が登場し、これがKOSPIの高い変動率を生んでいるとの声が多く聞かれます。

このレバレッジ型ETFが対象とする個別銘柄はサムスン電子とSKハイニックスで、株価が1日で2%上昇すれば、ETFの基準価額は2倍の4%上昇するように設計されており、現在8社の運用会社が手掛けています。例えば、100,000ウォンの株価が2%上昇した場合は102,000ウォンになりますが、2倍のレバレッジ型ETFは4%を確保する必要があるので102,000ウォンに2,000ウォン分を買い増す必要があり、下落の場合は逆になります。

サムスン電子とSKハイニックスの株価変動が、レバレッジ型ETFによって増幅されKOSPIが乱高下

このように、レバレッジ型ETFは、現物株の2倍の価格変動を維持するために、毎日リバランス(資産配分の再調整)を行う必要があり、「買いが買いを呼び、売りが売りを呼ぶ」という、いわば株価の増幅装置になる構造を有しています。サムスン電子とSKハイニックスの時価総額は、KOSPI全体の約5割を占めているため、2銘柄の株価の変動率はレバレッジ型ETFを通じて増幅され、KOSPIの変動率を高めているということになります。

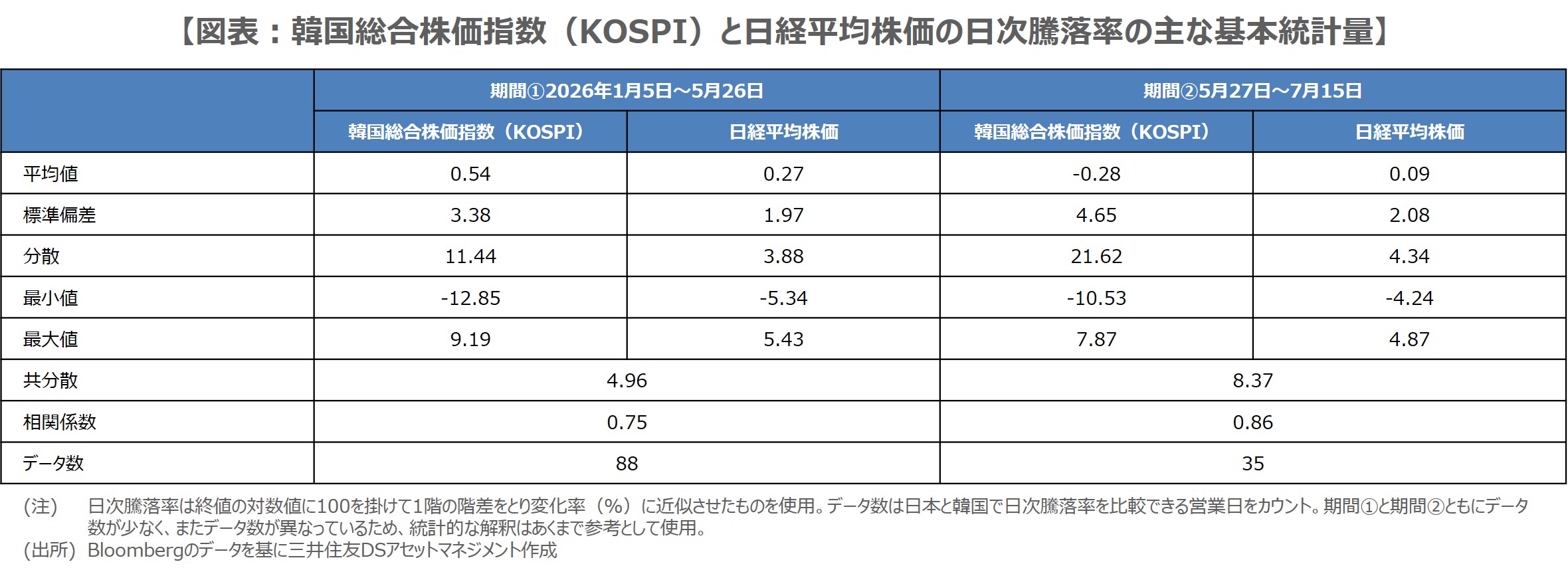

なお、KOSPIと日経平均の日次騰落率について、①2026年1月5日からレバレッジ型ETF登場前の5月26日までと、②レバレッジ型ETFが登場した5月27日から7月15日に分けて基本統計量などを求めて比較したものが図表です。これをみると、KOSPI、日経平均とも、②は①に比べ、平均値が低下(KOSPIはマイナス)、標準偏差と分散は上昇(KOSPIは大幅上昇)しており、共分散と相関係数は両指数の連動性の高まりを示しています。

日韓半導体関連銘柄の下落は、業績ではなくレバレッジ型ETFが主因、好業績確認なら反発も

レバレッジ型ETFの登場後、KOSPIと日経平均の連動性が高まった背景には、世界中の主要な半導体関連銘柄を1つのポートフォリオとして運用しているファンドなどが、サムスン電子やSKハイニックスの急落を受け、ポートフォリオ全体のリスクを調整するため、日本や米国の半導体関連銘柄を売却する動きがあると思われます。さらに、このような流れに強い不安を抱いた国内の個人投資家なども、売りに回ったと推測されます。

ただ、日韓などの半導体関連銘柄の下落は、企業業績の悪化ではなく、レバレッジ型ETFの構造問題が主因であるため、すでに大きく下げている銘柄について、今後の決算発表で好業績が確認されれば、反発の余地は広がると考えられます。また、韓国の李在明(イ・ジェミョン)大統領は7月15日、韓国取引所にレバレッジ型ETFの対策を指示しており、韓国発の半導体関連銘柄の動揺が、長期間続く恐れは小さくなりつつあるとみています。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。