先月のマーケットの振り返り(2026年2月)

2026年3月3日

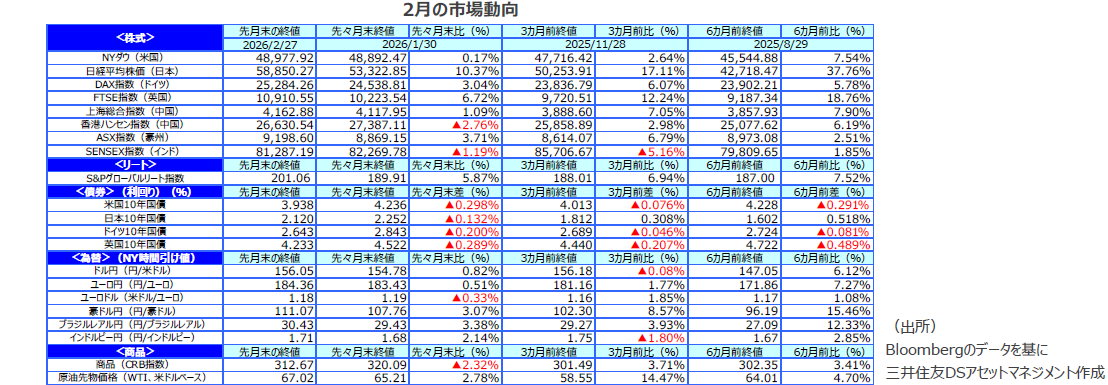

1.概観

|

株式 |

2月の米国では、大手ハイテク株が利益確定売りに押されました。AI事業の収益貢献が期待以下であったことが要因です。大手ハイテクとともにソフトウェアETFなどに組み込まれているソフトウェア銘柄も、AIによる事業侵食懸念と相まって、下落する銘柄が目立ちました。金融株も軟調でした。一方、データセンター投資の急拡大の恩恵を受ける半導体など電子部品、機器の株価は世界的に好調で、物色対象は光ファイバー、発電設備、金属産業、建設機械まで広がっています。 |

|---|---|

| 債券 |

米国の10年国債利回り(長期金利)は低下しました。 月初はウォーシュ氏が議長に指名されたことを警戒し、長期金利は上昇しました。しかし、①小売売上高が予想を下回った、②ローン延滞率の上昇、などから中旬以降は低下しました。ドイツでは、ユーロ高が輸入の増加を通じてインフレ率を低下させる、などの期待から長期金利は低下しました。日本でも長期金利は低下しました。消費者物価の上昇率が急低下しており、日銀の利上げ観測が後退しているようです。 |

| 為替 |

選挙期間中、高市首相は円安志向との思惑から円安が進みましたが、選挙後は材料出尽くしから円高となりました。しかし、1月のレートチェックが米国当局によるものとニュースが報じられると、再び円安となり、月間でも円安となりました。欧州勢は米ドル資産を売却した模様で、ユーロは米ドルに対し底堅い展開となりました。貴金属など商品市況が堅調に推移しているため、豪ドルなど資源国通貨は上昇しました。 |

| 商品 |

米国、イスラエルとイランの緊張が高まり、タンカーのホルムズ海峡通過に対する懸念から、原油価格、保険料、運賃は上昇しています。 |

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

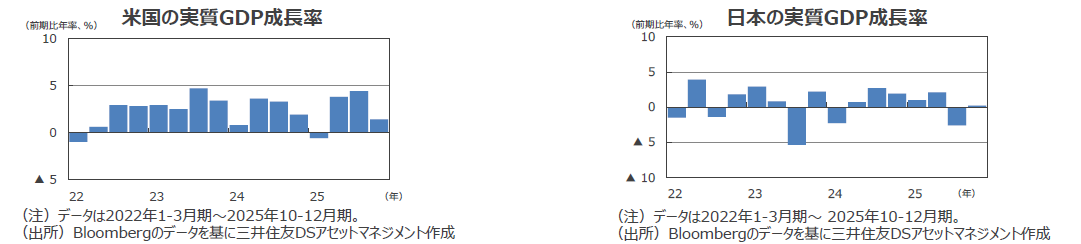

●米国の10-12月期の実質GDPの成長率の速報値は前期比年率+1.4%でした。政府機関閉鎖中の成長率であることには注意が必要です。

●欧州(ユーロ圏)の10‐12月期の実質GDP速報値の成長率は前期比年率+1.3%でした。7‐9月期の成長率は+1.4%でした。

●日本の10‐12月期の実質GDP1次速報値の成長率は前期比年率+0.2%となりました。 7-9月期の成長率は▲2.3%でした。

●中国の10-12月期の実質GDP成長率は前年同期比+4.5%でした。7‐9月期の成長率は+4.8%でした。25年通年では+5.0%でした。

●豪州の7-9月期の実質GDP速報値の成長率は前年同期比+2.1%でした。4‐6月期の成長率は+2.0%でした。

<見通し>

●米国の26年の実質GDP成長率見通しを+2.5%、27年見通しを+1.9%としました。政府機関閉鎖の影響で10-12月期の成長は下押しされたようですが、懸念したほどの雇用情勢の悪化はなかった模様です。所得が安定していることや資産効果もあり、消費は底固く推移しています。AI関連中心に設備投資も好調で、減税効果の発現、政府機関再開に伴う成長加速などで、景気は持ち直すと予想しています。

●欧州では、25年+1.5%、26年+1.2%の実質GDP成長率の推定値、見通しを維持します。1月の物価上昇率は+1.7%まで低下する一方で、妥結賃金上昇率は3%に拡大しました。①域内防衛費の拡大、②EUの財政支出拡大やドイツのインフラ投資拡大、などにより26年の成長率は、25年後半の停滞を脱け出し、回復に転じると予想します。但し、財政拡張の影響、食品価格やサービス物価の動向には注意が必要です。

●日本の実質GDP成長率見通しでは、25年度を+0.7%に下方修正し、26年度は+0.9%で据え置きました。日中関係の悪化は重しとなりそうですが、ガソリン減税、電気・ガス料金補助の増額などでインフレ率は低下しており、消費の持ち直しが期待されます。人手不足を理由とする設備投資意欲は旺盛で、政府の成長率を高める経済対策も加わるためGDP成長率は改善に向かう見通しです。

●中国では、26年+4.6%、27年+4.5%のGDP成長率を予想します。住宅価格下落による家計のバランスシート問題に起因する消費停滞・物価下落傾向は変わっていませんが、政府は5%成長目標の達成を目指し、需要刺激策を実施すると予想します。

●豪州では、豪州準備銀行(RBA)が2月会合で、政策金利を引き上げました。雇用市場は堅調で、インフレ率はRBAの目標の範囲を上回っています。個人消費など内需の先行きは底堅さを保つと見られます。また、概ね商品市況も底堅く推移しており、景気を下支えしそうです。

3.金融政策

<現状>

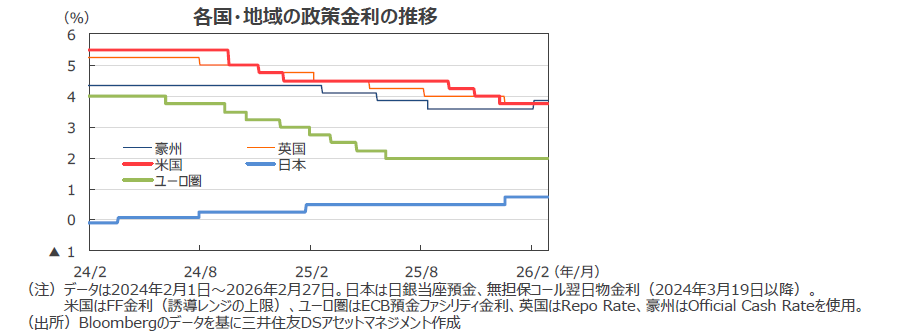

●米連邦準備制度理事会(FRB)の次期議長に、ウォーシュ氏が指名されました。市場参加者は、ウォーシュ氏がFRBのバランスシートの縮小に乗り出すことを警戒しているようで、指名直後は長期金利が上昇しました。雇用統計が堅調であったため、当面、政策金利は維持されそうです。

●欧州中央銀行(ECB)は、2月の会合で政策金利を据え置きました。ユーロ高傾向で、物価は低位安定しています。会合では、為替レートについて協議されたようです。ユーロ高による中国からの輸入の増加が、ユーロ圏経済およびインフレ率に与える影響が念頭にあるようです。

●植田総裁は読売新聞とのインタビューで、次回の利上げ判断においては、「前回12月やそれ以前に実施した利上げの影響」を点検する考えを示したようです。10-12月の実質GDPの成長率は前期比年率0.2%成長と潜在成長率を大きく下回り、1月の消費者物価上昇率は政府・日銀の目標2%を大きく下回る1.5%でした。政府は食品にかかる消費税廃止を検討するなど、消費者物価には更なる低下圧力が強まっています。

<見通し>

●米国では、景気が底堅くインフレ率も高止まりしているうえに、労働市場が堅調に推移しているため、FRBは追加利下げに踏み切ることが難しい模様です。26年中は政策金利は据え置かれると予想していますが、①AIの雇用破壊への懸念、②トランプ関税の無効判断などには留意が必要です。

●ECBは、現状の2%をほぼ中立水準とみている模様で、弊社は、26年中ECBは政策金利を据え置くと予想します。

●弊社は、日銀は利上げの影響を点検しながらも、半年程度の間隔で利上げを実施し、中立金利の水準を模索すると想定します。次回の利上げは26年4月を予想しています。政府は、新しい日銀審議委員に「経済・金融に高い見識」を持つ2人を充てる方針です。

4.債券

<現状>

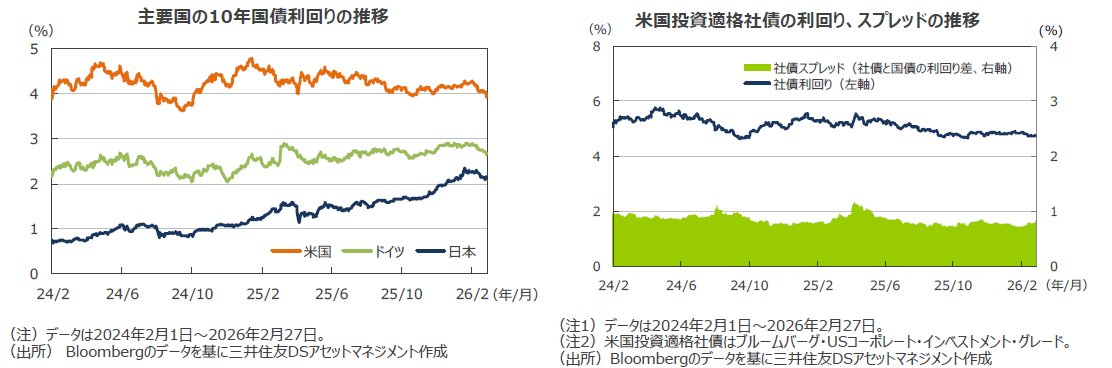

●米国の10年国債利回り(長期金利)は、月初、上昇しました。FRBのバランスシート縮小を唱えるウォーシュ氏が次期議長に指名されたことが要因のようです。また、中国の規制当局が銀行に米国債投資を控えるよう指導しているとの報道もありました。①日本の長期金利の低下、②小売売上高が予想を下回った、③ローン延滞率の上昇、などから中旬以降は低下しました。AIによる雇用破壊懸念も、長期金利低下の要因のようです。

●ドイツでは長期金利は低下しました。①ユーロ高によるインフレ率低下、②米国大手AI関連株の下落、③EV産業やデータセンターへの金融機関の過剰融資懸念から、安全資産への退避が発生しているようです。引き続き、米ドル資産を売却し、ユーロ建て資産に回帰する動きもあるようです。

●日本の10年国債利回りは低下しました。10-12月期の実質GDPの前期比年率成長率は0.2%と底這いで、1月の消費者物価指数の上昇率は1.5%と目標の2%を大きく下回りました。客観的なデータを見ると、政策金利の引き上げは政府の経済政策を阻害しそうです。

●米国の投資適格社債については、前月比で社債利回りは低下しましたが、スプレッド(国債と社債の利回り差)は拡大に転じました。

<見通し>

●米国長期金利は短期的にもみ合い、中期的には上昇すると予想します。財政赤字が高止まるとみられるため、4%をやや上回るレンジを想定します。

●欧州では、財政赤字が上振れる方向にあり、タームプレミアムが高止まるとみられることから、長期金利は横ばい圏で推移すると予想します。

●日本の長期金利は、財政拡張を受けて先高観が続くと予想します。日銀の量的引き締めが需給の重しとなると見ています。

5.企業業績と株式

<現状>

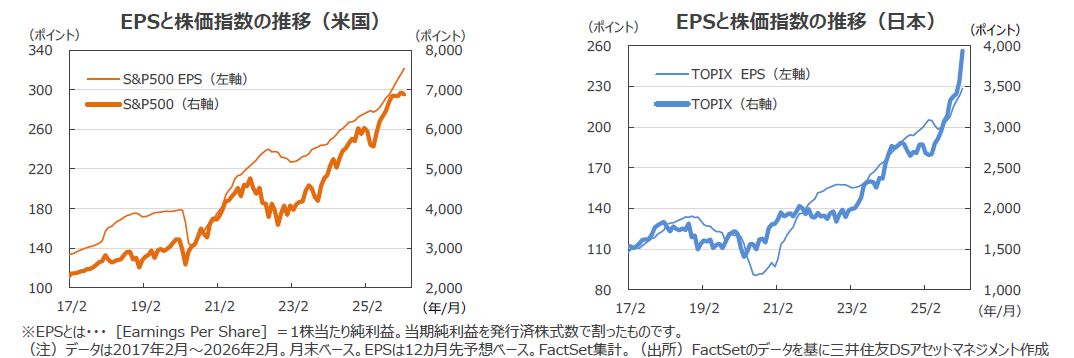

●米ファクトセット(FactSet)によれば、日米の企業業績の見通しは堅調です。2月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+16.0%、TOPIXの予想EPSは同+12.7%となりました。

●米国株式市場では、データセンターへの投資拡大により、①ROEの低下、②フリーキャッシュフローの縮小が懸念されるハイパースケーラー(マイクロソフトなど)の株価が軟調でした。不良債権懸念から金融セクターも下落しました。ハイパースケーラーとともにソフトウェアのETFなどに組み込まれているソフトウェア会社の株価も、AIが売上高を侵食するとの懸念と相まって下落しました。一方、データセンター投資拡大の恩恵は、電子部品・機器、光ファイバー、発電設備など資本財企業に広がっています。薬品株が貢献したNYダウは前月比+0.2%上昇し、S&P500種指数は同▲0.9%下落しました。

●日本株式市場は、高市政権の経済政策に対する期待の高まりと、半導体関連株、電子部品などAI投資関連株の上昇により、史上最高値を更新しました。発電、光ファイバー関連企業は米国への投資も要請されているようです。TOPIXは月間で+10.4%上昇し、日経平均も+10.4%となりました。

<見通し>

●米国株式市場では、AIの基盤となるモデルの能力向上には、大規模なデータセンターの計算能力の追加が不可欠です。すでに始まったAIモデルの顧客へのサービスを行う計算能力も必要です。今後も、投資家の追加設備投資金額とAIモデルのサービス収益の厳しいバランスチェックが続くでしょう。

●日本株式市場では、高市政権による、①ガソリン減税、②電気・ガス料金補助の増額、など物価上昇を抑制しつつ、消費や設備投資を活性化する景気刺激策が評価されました。物価対策の進展で消費者物価の上昇率は急速に低下しており、今後日銀の利上げ観測が後退し、バリュエーションが拡大する余地は大きいと見られます。既に、長期金利はピークアウトし、低下しています。

6.為替

<現状>

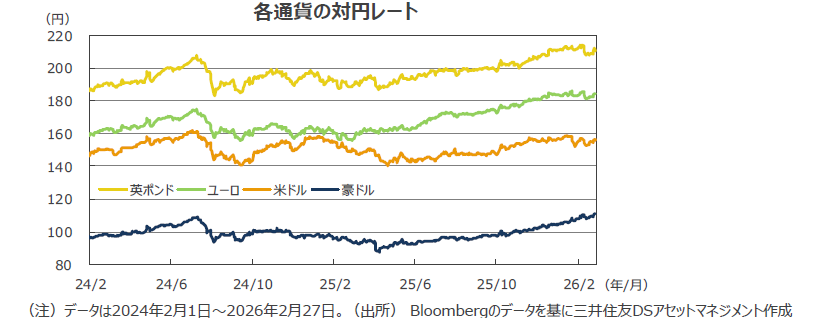

●円の対米ドルレートでは、選挙期間中、高市首相は円安志向との思惑から、円安が進みました。選挙後は、材料出尽くしから円高となりましたが、1月のレートチェックが米国主導との報道で、再び円安となりました。関税無効判決、イランとの地政学リスクなどから、レンジ取引の中、若干円安で終わりました。

●ユーロ・米ドルレートは、ユーロ高となると輸入の増加でインフレ率が目標未満に押し下げられる懸念がある、とのユーロ高牽制発言が総裁を含むECBメンバーから相次ぎユーロ高は減速し、イラン情勢緊迫でユーロ安で引けました。ユーロ・円レートは、ペースは緩やかなものとなりましたが、円安が続きました。

●円の対豪ドルレートは円安となりました。政策金利の引き上げが豪ドル高要因となっているようです。国内景気が想定以上に堅調で消費者物価の上昇率も高止まりしているため、利上げ観測も強まっています。豪ドルは、米ドルに対しても強含みました。

<見通し>

●円の対米ドルレートは、金融政策面で日銀の段階的な利上げ方向に向かう中、米国のFRBは様子見姿勢が続くとみられることから、日米金利差が緩やかな円高要因になるとみます。ただ、日本人の対外投資の拡大が、資金フロー面で、円安圧力となりそうで、米ドル・円レートはもみ合いとなりそうです。

●ユーロ・米ドルレートでは、ユーロ高が進展すると予想します。FRB、ECBは当面、金利を据え置く見込みですが、中期的にはFRBが利下げ、ECBが利上げに向かうと見られ、方向性の違いが、ユーロ高要因となるでしょう。円は対ドルでもみ合う見通しで、円の対ユーロレートは円安を予想します。

●円の対豪ドルレートでは、政策金利引き上げは対米ドルでの豪ドル上昇要因ですが、豪州の経常収支の赤字などが豪ドル上昇の抑制要因となりそうです。

7.リート

<現状>

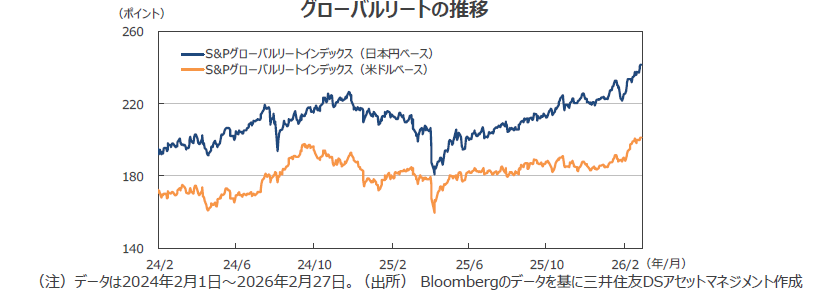

●グローバルリート市場(米ドルベース)では、米国市場が堅調でした。特に好決算が相次いだデータセンターや高齢者向け施設関連のリートが上昇しました。ただし、不動産情報サービスはAIによる雇用破壊懸念から下落しました。欧州のリートは、長期金利の低下を背景に上昇しました。アジアでは香港が好調で、シンガポールや日本も堅調に推移しました。一方、豪州は政策金利の引き上げが嫌気され、下落しました。

●日本では、オフィス賃貸市場のファンダメンタルズ改善が続くとともに、首都圏のマンション価格も、ペースは鈍っていますが、上昇が続いています。東証の投資家主体別売買動向によると、1月、投資信託、事業法人、個人が買い越す一方で、海外投資家、その他金融機関(保険、銀行除く)が売り越しとなりました。S&Pグローバルリート指数の2月のリターンは、構成比の大きい米国の上昇と、欧州各国が全般的に好調で、2番目に大きい豪州市場の下落をカバーし、前月末比+5.9%となりました。月間の換算用の米ドル・円レートが円安となり、円ベースのリターンは同+7.2%となりました。

<見通し>

●グローバルリート市場は、金融政策や長期金利動向に左右される展開が想定されます。欧州や豪州では長期金利の動向が相場を左右しそうです。米国では地政学・関税をめぐる不透明感が増していますが、金利低下期待と出遅れ感が相場を支える見込みです。シンガポール市場では、金利低下と賃料上昇で業績改善が見込まれます。中国や香港では、3月の全人代に向け政策期待が高まりそうです。

●日本では、短期的には日銀の利上げや公募増資に対する警戒感に加え、年度末に向けた利益確定売りなどが想定されるため一進一退の展開が予想されます。関西ホテル業界における大阪万博需要の反動も懸念材料です。しかし、良好なファンダメンタルズ、長期金利のピークアウトなどから、不動産投資のインフレヘッジ手段としての再評価が進みそうです。特に、オフィスの賃料の上昇がリート市場への追い風となりそうです。

8.まとめ

| 債券 |

●米国長期金利は短期的にもみ合い、中期的には上昇すると予想します。財政赤字が高止まるとみられるため、4%をやや上回るレンジを想定します。 ●欧州では、財政赤字が上振れる方向にあり、タームプレミアムが高止まるとみられることから、長期金利は横ばい圏で推移すると予想します。 ●日本の長期金利は、財政拡張を受けて先高観が続くと予想します。日銀の量的引き締めが需給の重しとなると見ています。 |

|---|---|

| 株式 |

●米国株式市場では、AIの基盤となるモデルの能力向上には、大規模なデータセンターの計算能力の追加が不可欠です。すでに始まったAIモデルの顧客へのサービスを行う計算能力も必要です。今後も、投資家の追加設備投資金額とAIモデルのサービス収益の厳しいバランスチェックが続くでしょう。 ●日本株式市場では、高市政権による、①ガソリン減税、②電気・ガス料金補助の増額、など物価上昇を抑制しつつ、消費や設備投資を活性化する景気刺激策が評価されました。物価対策の進展で消費者物価の上昇率は急速に低下しており、今後日銀の利上げ観測が後退し、バリュエーションが拡大する余地は大きいと見られます。既に、長期金利はピークアウトし、低下しています。 |

| 為替 |

●円の対米ドルレートは、金融政策面で日銀の段階的な利上げ方向に向かう中、米国のFRBは様子見姿勢が続くとみられることから、日米金利差が緩やかな円高要因になるとみます。ただ、日本人の対外投資の拡大が、資金フロー面で、円安圧力となりそうで、米ドル・円レートはもみ合いとなりそうです。 ●ユーロ・米ドルレートでは、ユーロ高が進展すると予想します。FRB、ECBは当面、金利を据え置く見込みですが、中期的にはFRBが利下げ、ECBが利上げに向かうと見られ、方向性の違いが、ユーロ高要因となるでしょう。円は対ドルでもみ合う見通しで、円の対ユーロレートは円安を予想します。 ●円の対豪ドルレートでは、政策金利引き上げは対米ドルでの豪ドル上昇要因ですが、豪州の経常収支の赤字などが豪ドル上昇の抑制要因となりそうです。 |

| リート |

●グローバルリート市場は、金融政策や長期金利動向に左右される展開が想定されます。欧州や豪州では長期金利の動向が相場を左右しそうです。米国では地政学・関税をめぐる不透明感が増していますが、金利低下期待と出遅れ感が相場を支える見込みです。シンガポール市場では、金利低下と賃料上昇で業績改善が見込まれます。中国や香港では、3月の全人代に向け政策期待が高まりそうです。 ●日本では、短期的には日銀の利上げや公募増資に対する警戒感に加え、年度末に向けた利益確定売りなどが想定されるため一進一退の展開が予想されます。関西ホテル業界における大阪万博需要の反動も懸念材料です。しかし、良好なファンダメンタルズ、長期金利のピークアウトなどから、不動産投資のインフレヘッジ手段としての再評価が進みそうです。特に、オフィスの賃料の上昇がリート市場への追い風となりそうです。 |

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。